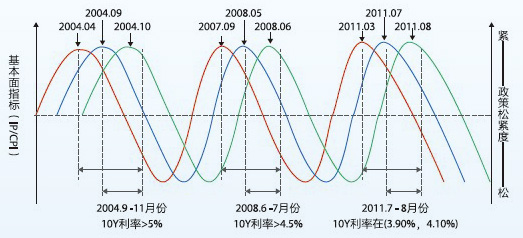

通常,债市都领先于股市,最快感受宏观政策与经济环境变化的影响。中国经济周期一直遵循”经济回落(红色)一通胀回落(蓝色)一政策滞后(绿色)”的规律。目前我们正处于通胀下滑确立、政策基调从最紧开始逐渐转向的时期,债券进入黄金投资期。

信用债属于债券三大品类之一,其中利率产品以国债、金融债为主、信用产品以企业债为主、权益类产品以可转换企业债券为主,投资曲线各不相同。

信用产品票面利息收入最高:近3年来,信用债与利率债的信用利差始终保持在约1.5%-4%的差距。

信用债币场规模巨大,为以信用债为投资主体的基金发展奠定基础:截至2010年底,银行间市场共计企业债14511亿、短期融资券6530亿、中期票据13536亿;交易所市场共计企业债446亿、公司债2128亿、可转债917亿、可分离转债存债852亿。

通过债券基金,只要1000元就能投资优质债券。而某些高信用等级高票息的券种往往一券难求,通过投资债券基金,债券就不再是机构的私家玩具,普通投资者也可以轻松投资,且随时可以赎回,应对不同市场环境决定投资策略。

在场外(可以开立中登开放式基金账户的银行渠道、基金公司直销或券商代销机构)开户认购,不涉及份额分级,操作简单。

与普通的二级债基比,本基金不参与股票二级市场交易,整体风险更小,波动更小,更适合中长期投资或作为配置工具。由于本基金主投高票息信用债,仍有望获取较好收益。

与封闭式分级债基比(如天泓添利、大成景丰等),本基金作为开放式分级债基,一旦遇到下行市场,不会由于市场悲观情绪的放大而出现巨大折价情况,基金本身存在的套利机制会最大限度地消除折价;由于投资者随时可以赎回,本基金更适合做配置工具,应对股市的反弹。

与同类的开放式分级债基比(如嘉实多利), 本基金设定中低风险的杠杆比例(3.3倍),嘉实多利为5倍。且本基金主投信用债,投资策略确定,目前投资机会更佳。

中国的企业债券风险通常受到严格的监管:有资格发行企业债券的,都是由国家监管机构监管,资信良好、有相应偿付能力、限定债券融资用途的大型企业(以股份制企业为主),同时在上市交易前,经过权威资信评级机构评级。

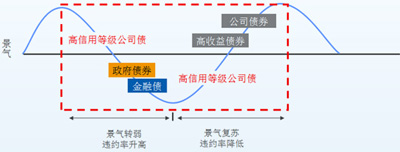

与普通投资者不同,基金公司拥有优秀的企业评估研究团队,本基金会精选其中信用级别良好、偿付能力强的企业债券进行投资,并根据经济景气周期,调整相应稳定的投资策略(见下图)

| 不同投资偏好的投资者 | 投资国泰信用互利分级的策略 |

| 一、二级市场的套利者 | 参与场内信用互利基金份额认购,待分级份额可上市交易后,择机卖出互利A 份额及互利B份额,获取因一、二级市场间的价格差异所带来的套利机会 |

| 进行波段操作的投资者 | 上涨之初单独买入互利B份额 ,并在下跌之初或溢价过大时卖出。 如果投资者能够准确把握市场的波动,并且对基金折/溢价率未来变化能有准 确的判断,互利B份额上市以后,投资者可以通过二级市场买卖互利B份额,博取较 市场涨跌放大的波段收益。 |