6月底落幕的欧盟峰会出人意料地取得了良好成果,允许欧洲稳定机制(ESM)绕过政府直接救助银行,既不会增加政府负债也不会附加紧缩条件,可以避免政府主权信用的恶化。虽然最终细节还有待确认,但峰会结果折射出欧盟各国在关键时刻仍然愿意让步、避免事态恶化的态度。我们认为这次峰会可能会成为欧洲债务问题逐渐向好发展的一个转折点,后续虽仍然会有反复,但全面恶化的可能性非常小,全球风险偏好将逐渐改善,有利于风险资产。

美国市场近期的宏观经济数据喜忧参半,制造业仍处于扩张态势,房地产有所回暖,但就业数据已经连续三个月低于市场预期,从而引发了市场对于第三次量化宽松的猜测。然而美联储6 月份的会议仅仅只是延长了扭曲操作,并未提及第三次量化宽松,对美国经济复苏的前景并不悲观。我们认为美国经济复苏的内生动力仍在,如外围市场没有极端风险事件,美国经济仍能温和复苏。就业数据持续低迷有其结构性原因,如季节因素、产业结构调整等。事实上,尽管美国就业人口占总人口比重为近二十年最低,但企业的利润率却达到历史新高,显示就业数据的疲软并不意味着美国经济复苏遇阻。作为美国经济核心竞争力的高科技、创新行业将更大程度的从此次经济复苏中获益。因此,对纳斯达克100指数的中长期走势,我们维持较为乐观的态度。

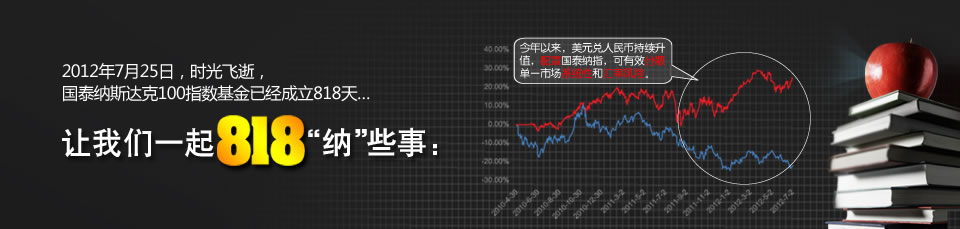

此外,当前也是配置美元资产的较好时机。今年以来,由于外界担忧中国经济增速放缓,热钱流出,上半年人民币对美元贬值0.38%,为汇改以来较为罕见的半年期贬值。我们判断在当前欧债危机时有反复、新兴市场经济低迷的大环境下,下半年美元仍将维持强势,人民币升值预期较弱甚至有继续贬值的可能,有利于投资于美国股票的国泰纳指100基金。